登录新浪财经APP 搜索【信披】查看更多考评等级

投资要点

行业动向:

1)光纤通信大会OFC2025将于4月1日至3日在美国举行,为AI+光发展注入信心。根据讯石光通讯报道,本次展会预计将吸引超过13500名观众和670余家参展商,展会预计展示技术包括1.6T网络、AI驱动创新、相干无源光网络、线性可插拔光学器件、多芯光纤、数据中心技术及量子通信等领域。从具有风向标意义的OFC全体会议主题来看,今年的三个重要议题分别是硅光集成技术工艺、空间光通信以及在AI数据中心网络架构的创新。多家上市公司计划在OFC上展示最新产品,例如:

1.1 光迅科技:推出全新一代1.6T OSFP224 DR8,采用3nm DSP与硅光融合,较5nm方案实现模块功耗大幅下降。

1.2 新易盛:展示第二代全重定时1.6T OSFP光模块,采用3nm DSP降低功耗和增强的VDM功能,包括2DR4 OSFP、2FR4 OSFP。

1.3 天孚通信:展出面向CPOh额高速光模块应用的FAU组件、POSA等高速光引擎产品相关封装方案

1.4 光库科技:首次展出400Gbps/lane薄膜铌酸锂调制器芯片,可用于3.2T DR8/FR8以及CPO封装

1.5 华工科技:展示适配下一代AI训练集群的3.2T CPO超算光引擎(采用硅光集成+chiplet架构)、3.2T模块以及最细高速率光模块产品进展。

我们认为,1.6T已进入第二代技术迭代,硅光集成封装、3nm DSP、200G EML等将是卖点,2026年市场出货量或较大幅度提升。英伟达GTC2025展示了CPO交换机Roadmap对于AI交换机产业具有风向标引领,FAU、微光学连接器、保偏/多芯光芯、微透镜阵列等迎来创新市场机遇。此外,空间激光通信、海底光通信、量子光通信、激光雷达等非数据中心应用有望快速降本带动产业化起量。我们认为,光通信行业的第一阶段主要由资本开支预期驱动,当前受市场情绪、宏观因素影响市场估值有所回调,建议关注第二阶段新技术(如薄膜铌酸锂、OXC光交换)新格局(如CPO光学)下的结构性机会。

2)财报季开启,服务器、光纤布线、端侧IOT芯片等赛道显示高景气。

2.1 浪潮信息发布2024年报,2024年收入同比增长74.2%,扣非净利润同比增长67.6%,同时公司存货环比继续增长、合同负债达到113.1亿元均显示Q1强劲的交付预期。春节后DeepSeek拉动各行业部署需求,以H20和生态一体机为代表的服务器短期出现明显的供需错配现象,叠加H20出口政策不确定性拉货,我们认为服务器主流企业上半年业绩较为乐观,后续国产芯片方案也有充足支撑。

2.2 博创科技发布2024年年报,数通和消费市场同比大幅增长87.7%,其子公司长芯盛实现营收11.1亿,净利润2.4亿,分别同比+57.2%、+325.2%,显示出公司国内数据中心布线产品需求旺盛以及海外客户的显著突破。太辰光发布2024年年报,24Q4实现收入4.6亿,扣非净利1.1亿,分别环比+13.8%、+76.1%,显示出以康宁大客户为代表的北美新建数据中心对AI高密度光纤产品需求正旺。我们认为当前国内外数据中心基建处于高景气期,国内厂商在MPO布线产能端具有显著优势,展望2026-2027 CPO光学产品有望带来第二增长引擎。

2.3 泰凌微发布25Q1业绩预告显示,25Q1收入或同比增长43%、扣非归母净利同比增长788%左右,主要受益于公司物联网连接市场(智能家居、ESL、办公等)及音频市场主要客户和新增客户出货量显著提升。乐鑫科技发布2024年报显示,公司2024年度营收、净利分别同比+40.0%、+149.1%,公司下游泛IoT各领域均显示出积极复苏需求,同时以AI玩具为代表的创新端侧轻算力产品打开广阔市场空间。我们看好随着大模型智能化小型化落地,AI端侧应用需求打开,以AI玩具、AI机器人、AI新零售、AI智能座舱为代表的场景为芯片、模组、终端OEM带来新一轮动能。

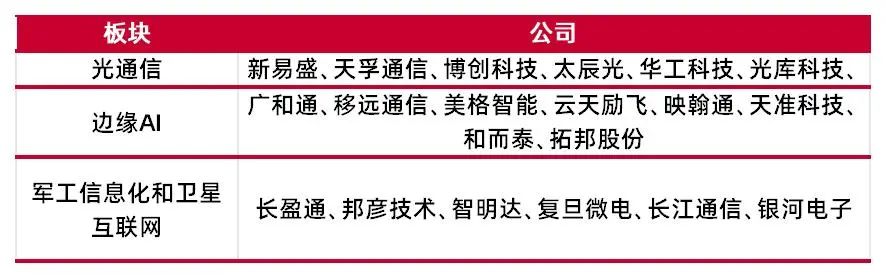

建议关注:光通信:新易盛、天孚通信、博创科技、太辰光、华工科技、光库科技、源杰科技;边缘AI:广和通、移远通信、美格智能、云天励飞、映翰通、天准科技、和而泰、拓邦股份;军工信息化和卫星互联网:长盈通、邦彦技术、智明达、复旦微电、长江通信、银河电子

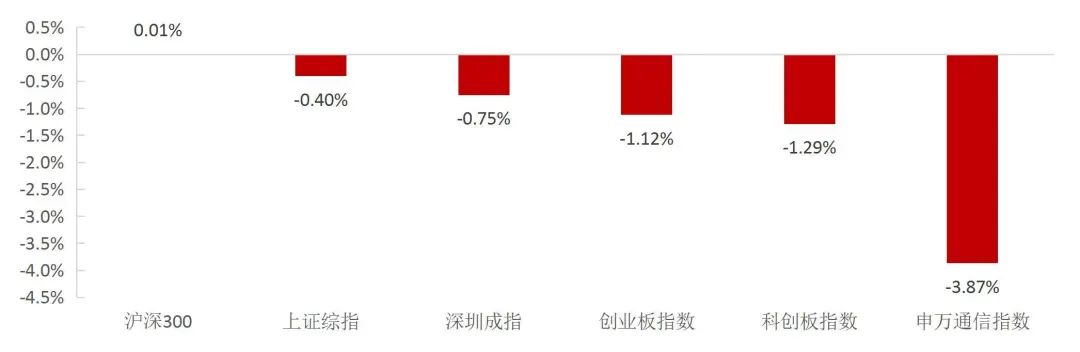

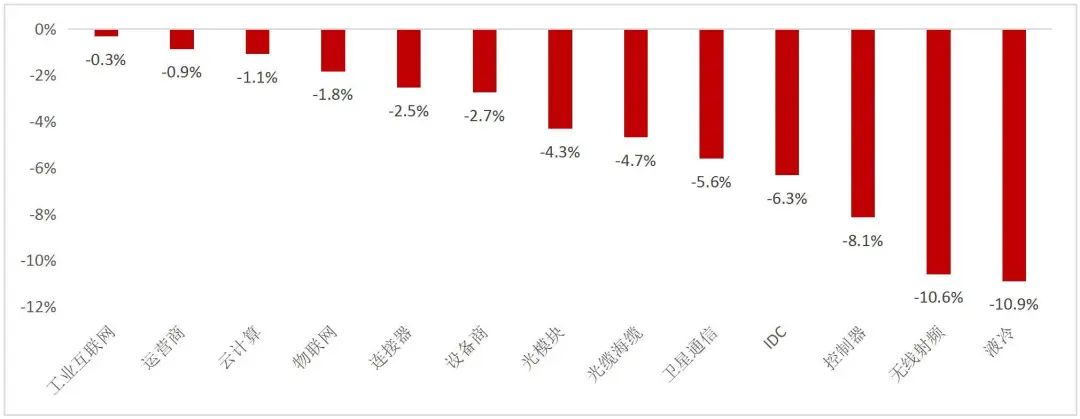

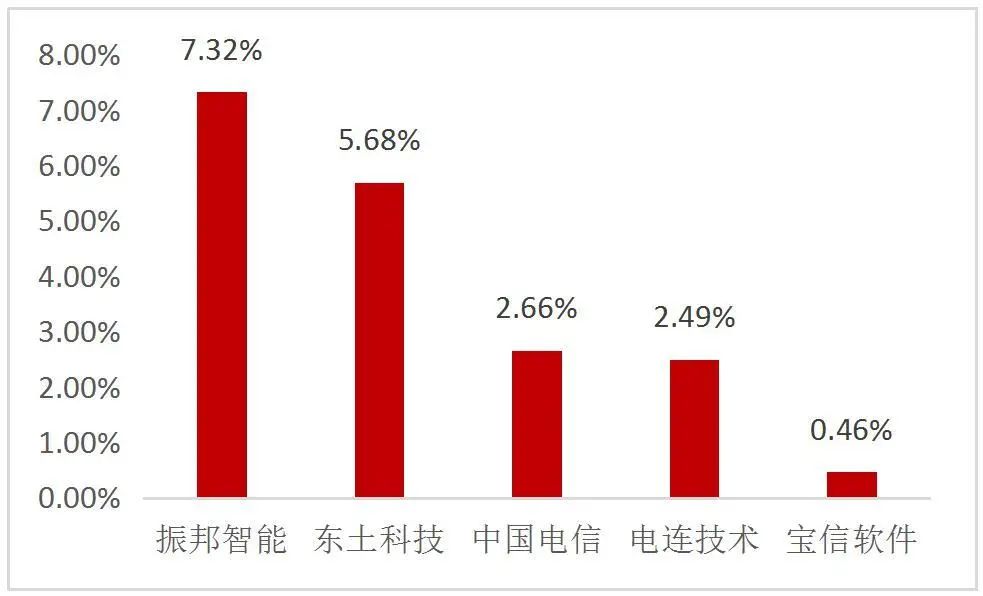

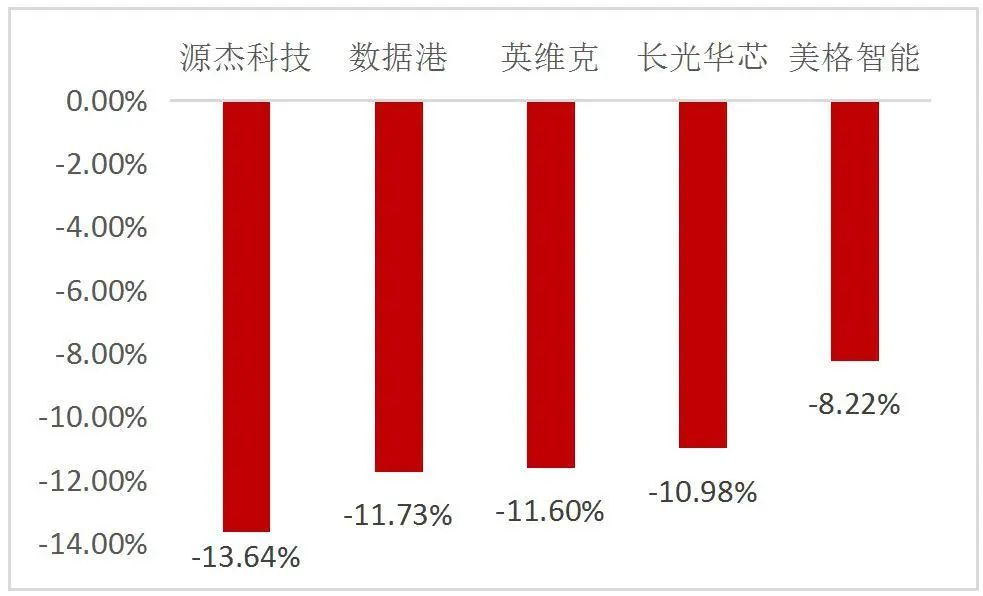

市场整体:本周(2025.03.24-2025.03.28)市场整体下跌,沪深300涨0.01%,上证综指-0.40%,深圳成指-0.75%,创业板指数-1.12%,科创板指数-1.29%,申万通信指数-3.87%。细分板块中,周排名前三板块为工业互联网(-0.3%)、运营商(-0.9%)、云计算(-1.1%)。从个股情况看,振邦智能、东土科技、中国电信、电连技术、宝信软件涨幅领先,涨幅分别为+7.32%、+5.68%、+2.66%、+2.49%、+0.46%。源杰科技、数据港、英维克、长光华芯、美格智能跌幅居前,跌幅分别-13.64%、-11.73%、-11.60%、-10.98%、-8.22%。

风险提示:

海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

【周观点和投资建议】

周观点

1)光纤通信大会OFC2025将于4月1日至3日在美国举行,为AI+光发展注入信心。根据讯石光通讯报道,本次展会预计将吸引超过13500名观众和670余家参展商,展会预计展示技术包括1.6T网络、AI驱动创新、相干无源光网络、线性可插拔光学器件、多芯光纤、数据中心技术及量子通信等领域。从具有风向标意义的OFC全体会议主题来看,今年的三个重要议题分别是硅光集成技术工艺、空间光通信以及在AI数据中心网络架构的创新。多家上市公司计划在OFC上展示最新产品,例如:

1.1 光迅科技:推出全新一代1.6T OSFP224 DR8,采用3nm DSP与硅光融合,较5nm方案实现模块功耗大幅下降。

1.2 新易盛:展示第二代全重定时1.6T OSFP光模块,采用3nm DSP降低功耗和增强的VDM功能,包括2DR4 OSFP、2FR4 OSFP。

1.3 天孚通信:展出面向CPOh额高速光模块应用的FAU组件、POSA等高速光引擎产品相关封装方案

1.4 光库科技:首次展出400Gbps/lane薄膜铌酸锂调制器芯片,可用于3.2T DR8/FR8以及CPO封装

1.5 华工科技:展示适配下一代AI训练集群的3.2T CPO超算光引擎(采用硅光集成+chiplet架构)、3.2T模块以及最细高速率光模块产品进展。

我们认为,1.6T已进入第二代技术迭代,硅光集成封装、3nm DSP、200G EML等将是卖点,2026年市场出货量或较大幅度提升。英伟达GTC2025展示了CPO交换机Roadmap对于AI交换机产业具有风向标引领,FAU、微光学连接器、保偏/多芯光芯、微透镜阵列等迎来创新市场机遇。此外,空间激光通信、海底光通信、量子光通信、激光雷达等非数据中心应用有望快速降本带动产业化起量。我们认为,光通信行业的第一阶段主要由资本开支预期驱动,当前受市场情绪、宏观因素影响市场估值有所回调,建议关注第二阶段新技术(如薄膜铌酸锂、OXC光交换)新格局(如CPO光学)下的结构性机会。

2)财报季开启,服务器、光纤布线、端侧IOT芯片等赛道显示高景气。

2.1 浪潮信息发布2024年报,2024年收入同比增长74.2%,扣非净利润同比增长67.6%,同时公司存货环比继续增长、合同负债达到113.1亿元均显示Q1强劲的交付预期。春节后DeepSeek拉动各行业部署需求,以H20和生态一体机为代表的服务器短期出现明显的供需错配现象,叠加H20出口政策不确定性拉货,我们认为服务器主流企业上半年业绩较为乐观,后续国产芯片方案也有充足支撑。

2.2 博创科技发布2024年年报,数通和消费市场同比大幅增长87.7%,其子公司长芯盛实现营收11.1亿,净利润2.4亿,分别同比+57.2%、+325.2%,显示出公司国内数据中心布线产品需求旺盛以及海外客户的显著突破。太辰光发布2024年年报,24Q4实现收入4.6亿,扣非净利1.1亿,分别环比+13.8%、+76.1%,显示出以康宁大客户为代表的北美新建数据中心对AI高密度光纤产品需求正旺。我们认为当前国内外数据中心基建处于高景气期,国内厂商在MPO布线产能端具有显著优势,展望2026-2027 CPO光学产品有望带来第二增长引擎。

2.3 泰凌微发布25Q1业绩预告显示,25Q1收入或同比增长43%、扣非归母净利同比增长788%左右,主要受益于公司物联网连接市场(智能家居、ESL、办公等)及音频市场主要客户和新增客户出货量显著提升。乐鑫科技发布2024年报显示,公司2024年度营收、净利分别同比+40.0%、+149.1%,公司下游泛IoT各领域均显示出积极复苏需求,同时以AI玩具为代表的创新端侧轻算力产品打开广阔市场空间。我们看好随着大模型智能化小型化落地,AI端侧应用需求打开,以AI玩具、AI机器人、AI新零售、AI智能座舱为代表的场景为芯片、模组、终端OEM带来新一轮动能。

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

本周(2025.03.24-2025.03.28)市场整体下跌,沪深300涨0.01%,上证综指-0.40%,深圳成指-0.75%,创业板指数-1.12%,科创板指数-1.29%,申万通信指数-3.87%。细分板块中,周排名前三板块为工业互联网(-0.3%)、运营商(-0.9%)、云计算(-1.1%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

图2:周涨跌幅工业互联网、运营商周表现领先

资料来源:Wind,山西证券研究所

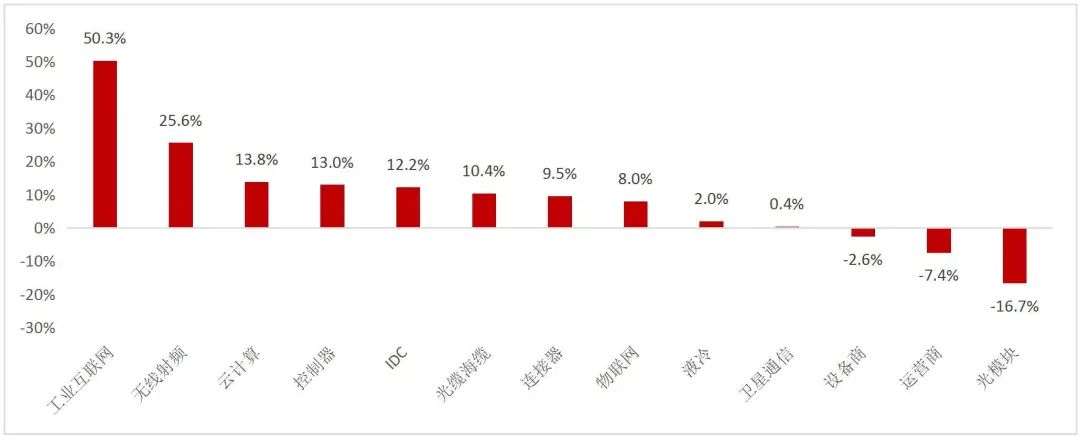

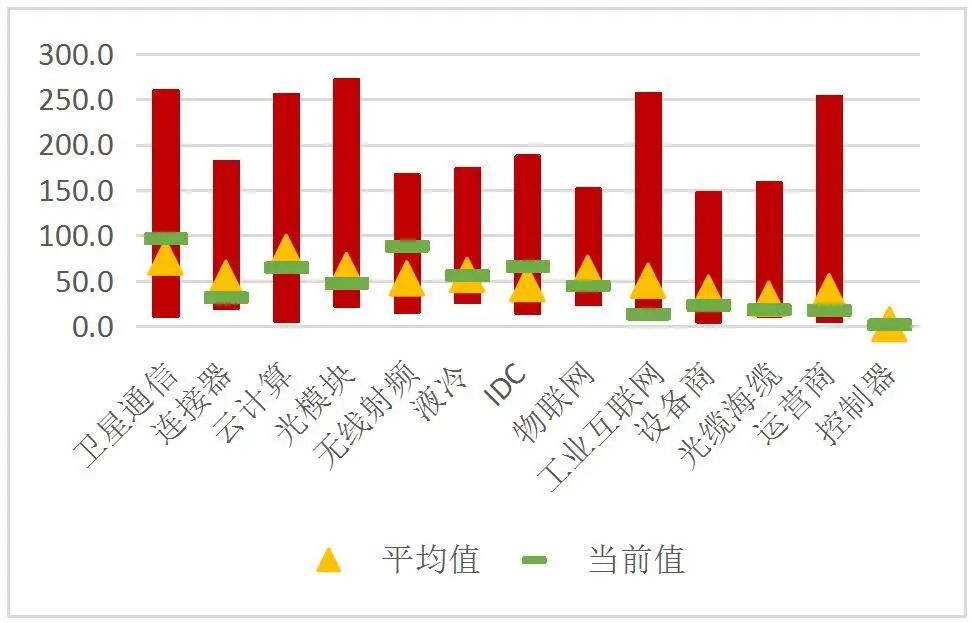

资料来源:Wind,山西证券研究所图3:月涨跌幅运营商、控制器、工业互联网月表现领先

资料来源:wind,山西证券研究所

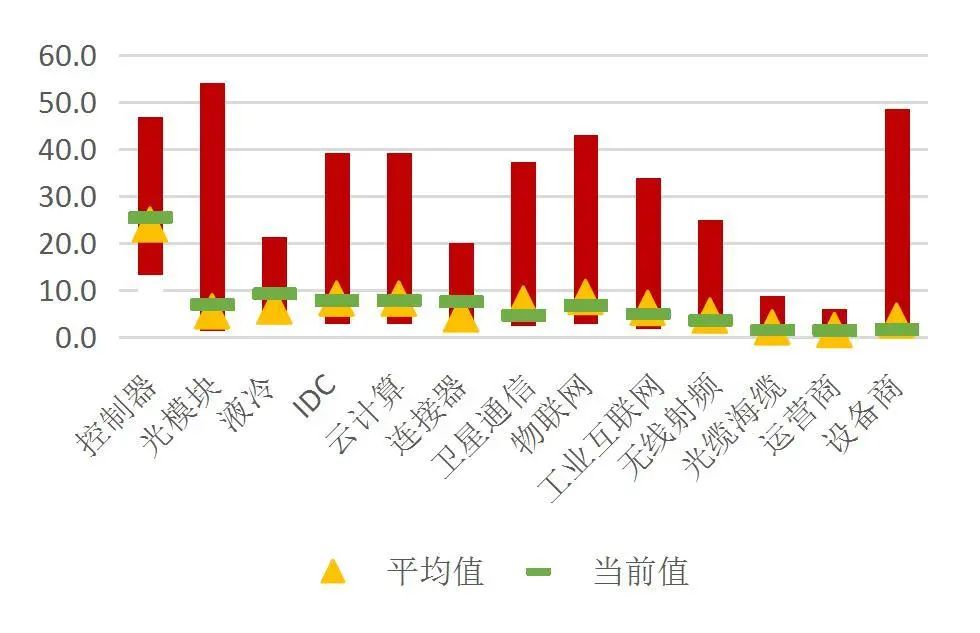

资料来源:wind,山西证券研究所图4:年涨跌幅工业互联网、无线射频年初至今表现领先

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图5:多数板块当前P/E低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:多数板块当前P/B低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

从个股情况看,振邦智能、东土科技、中国电信、电连技术、宝信软件涨幅领先,涨幅分别为+7.32%、+5.68%、+2.66%、+2.49%、+0.46%。源杰科技、数据港、英维克、长光华芯、美格智能跌幅居前,跌幅分别-13.64%、-11.73%、-11.60%、-10.98%、-8.22%。

图7:本周个股涨幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所海外动向

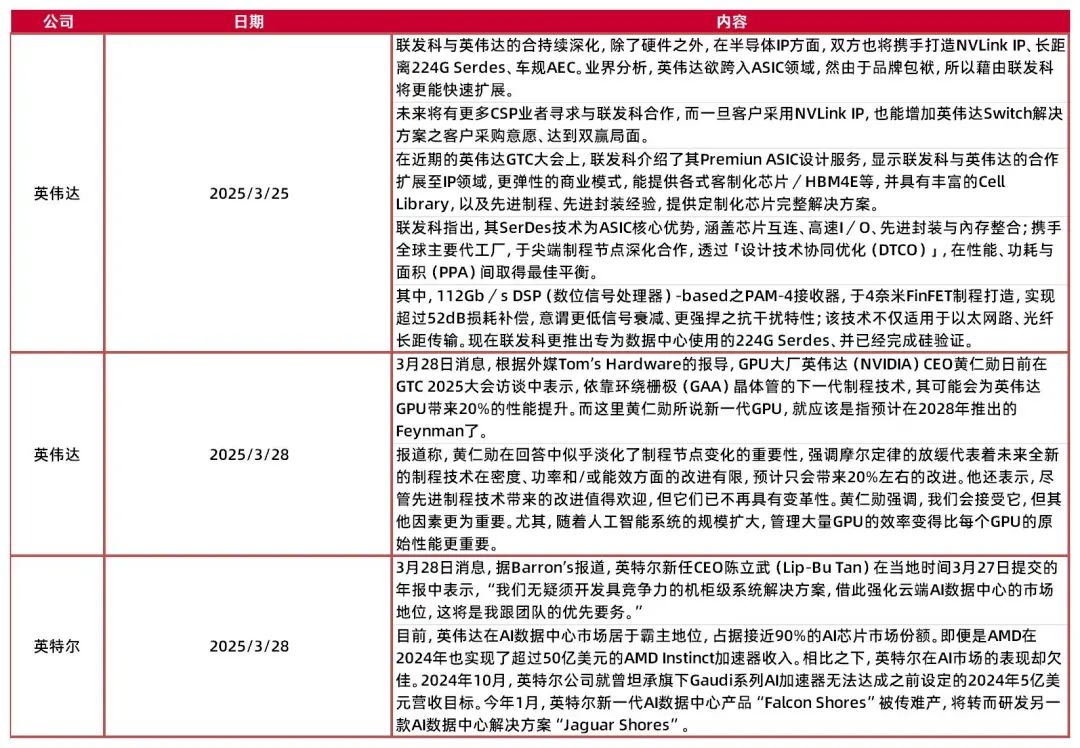

表2:海外最新动向

资料来源:芯智讯,山西证券研究所

资料来源:芯智讯,山西证券研究所新闻公告

重大事项

表3:本周重大事项

资料来源:Wind,山西证券研究所

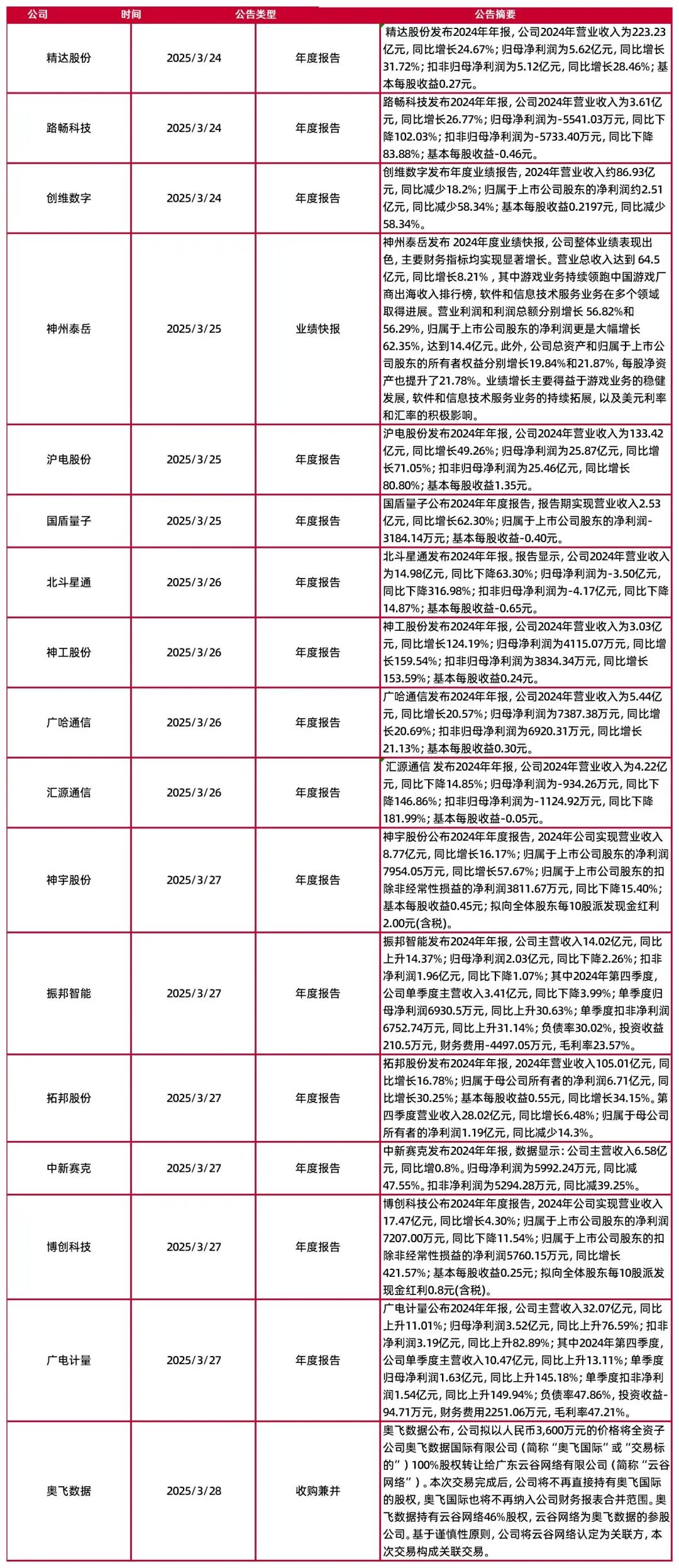

资料来源:Wind,山西证券研究所表4:本周重要公司公告

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所行业新闻

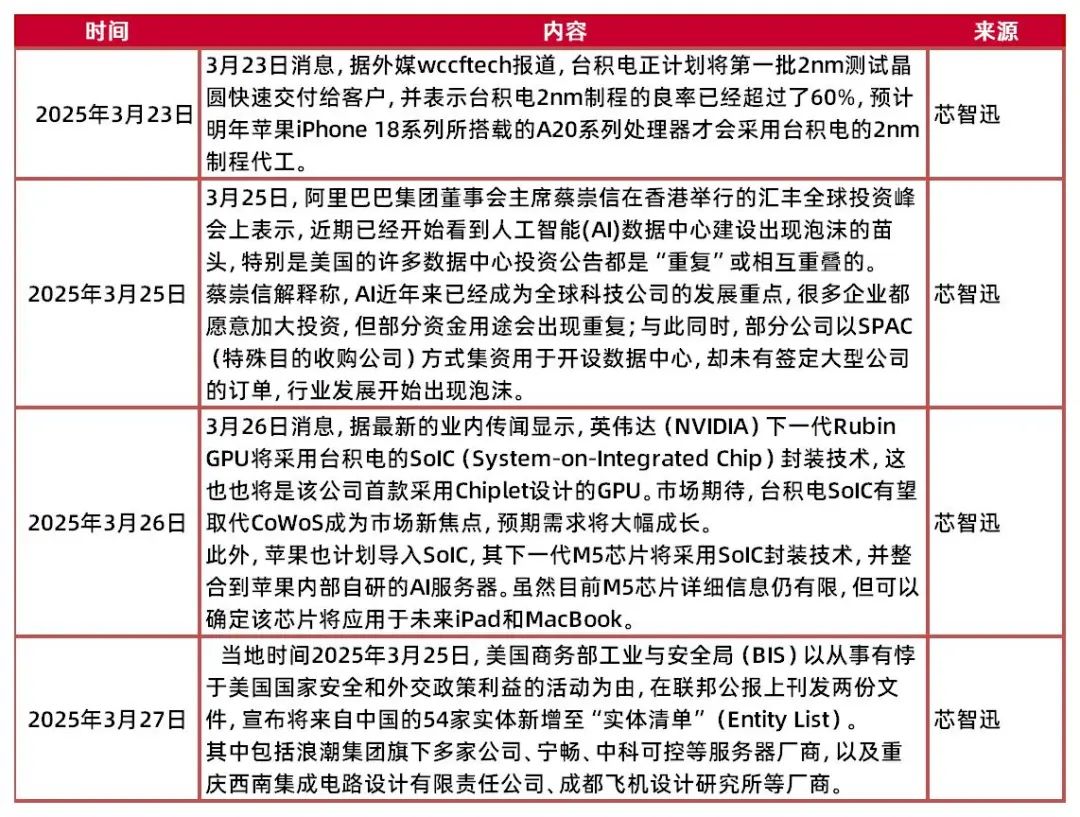

表5:本周重要行业新闻

资料来源:芯智迅,山西证券研究所

资料来源:芯智迅,山西证券研究所风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

研究助理:孙悦文

邮箱:sunyuewen@sxzq.com

报告发布日期:2025年4月1日

]article_adlist-->

]article_adlist-->

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。 ]article_adlist-->本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP